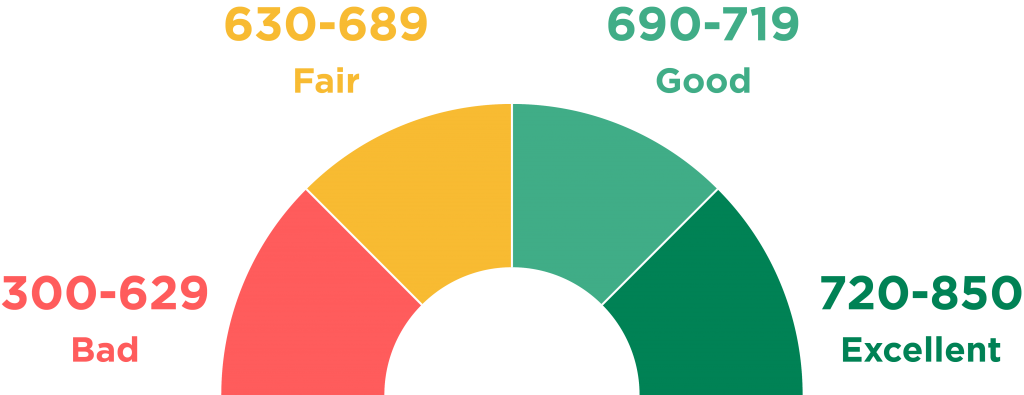

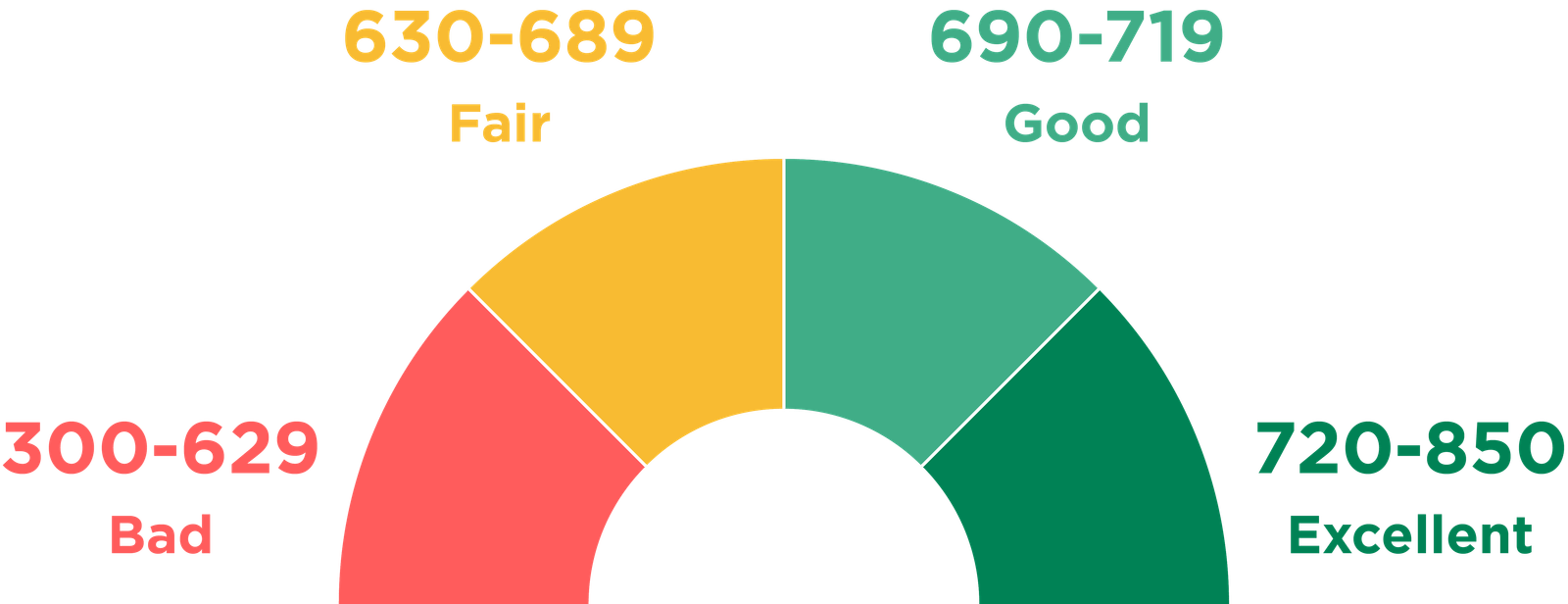

你的信用分数要被砍?快速提高信用分数的福音? 信用分数简直太重要了。分数高低直接影响你能不能贷到款,利率是多少,甚至能不能租车,能不能申请信用卡。实实在在的影响到了钱包。 信用分数的算法马上要变了,你知道吗? 一点背景 了解的人可以略过 一点点关于信用分数的背景。 普遍适用的信用分数是FICO公司创立的,总的宗旨是预测人们的违约风险。他们计算的模型从不公开,也经常有改变,最近几年更是更新一版又一版。 一般认为的,影响信用分数的权重,35%是偿债历史,30%是债务占总信用额度的多少,15%是有信用记录时长,10%是新开的信用额度,10%是信用类型。 信用分数从300到850,越高越好。当然很多贷款银行要求信用分数在680以上。 现在普遍应用最广泛的,还是第八版FICO分数,始创于2009年,减少了追债Collection和单次违约记录的权重。第九版FICO在2014年推出,将交房租历史也算入信用分数,但是应用不广泛。 新的信用分数FICO 10T要来了 关键词:“趋势” FICO 10 T据说是会大大提升银行和其他信用机构的预测违约能力。因为他们改进了计算模型,算分数时,会看过去24个月的负债趋势,而不是最近几个月的表现。 比如假期刚回来债台高筑,但只要尽快付清就没有坏影响。但如果用债还债,“拆东墙补西墙”,用个人贷款还信用卡债,债务趋势没有降低的话,就会降分。 按照华人的消费习惯,不喜欢负债,预测在FICO 10T以下多数人分数会提高20-25分。 如果你还在建立信用的阶段,也不用紧张。FICO 10T并不是颠覆以往的信用记录,而是一些微调,帮助信贷机构更好的做决定。 归根结底,要信用分高,还是要按时还款,保持低债务。 新移民快速提高信用分数有望 很多新移民因为来美时间太短,信用记录太少,都觉得很难建立信用分数,涨的太慢。 据称,美国有5300万人没有足够信息生成信用分数。 三大信用机构之一的Experian提供了以下两种方法可以帮助这些人短时间内提高分数。 这两种方法的使用前提是,你要贷款的银行用的是Experian的信用分数。并且你的信用分数处于边缘,增加一点就可以帮助你贷到款。 一种是Experian Boost。 这种服务需要在网上加入Experian的会员,是全免费的。加入会员之后,可以把本人银行账户里的还款记录加入信用分数的计算中。比如银行账户里有自动还款水电气公司的记录,或手机电信的自动付款记录,都可以加进去,就可以丰富信用历史,直接提高信用分数。据称平均可以提升20分左右。 另一方法是一个单独的信用分数产品,名叫UltraFico,也是由Experian开发的。 UltraFico也需要在网上加入他们的项目。 加入之后,会给你计算一个新的信用分数,就是UltraFico。这种分数不同于以往的传统信用分数,将存款记录考虑在内。只要你的存款账户中没有透支(overdraft)的历史,有健康的余额和交易记录,就会涨20分左右。有3-6个月的存款记录,存款余额保持在$400以上的,都会提升信用分数。这对刚来美国不久,没有机会建立信用记录,但是有存款记录的新移民是一个很大的帮助。 当然UltraFico还是一个新的产品。主要适用于使用Experian的机构。如果银行因为你的信用分数低拒绝了你的贷款,但你的分数又刚好处在边界,如银行要求680分,你只有670分,就可以要求银行去查你的UltraFico,很可能因为存款记录会拉升你的分数,而批准你的贷款申请。 Read more articles Previous Post哪些装修不需要permit? 在下一篇文章芝加哥的房东看过来 – 如果没做这些事你就危险了! 你可能也喜欢 新冠肺炎会如何影响芝加哥房地产市场 2020 6 3 月 2.5%的利率终于来了!30年固定利率,3周内closing 2020 18 5 月 在美国防病毒 洗手比口罩更重要! 2020 1 2 月 发表回复您必须 在内发布评论。